栏目导航

天然橡胶:短期缺乏足够刺激打破局面中长期强势局面仍然可期

发表时间: 2023-11-27 01:16:58 作者: 常见问题

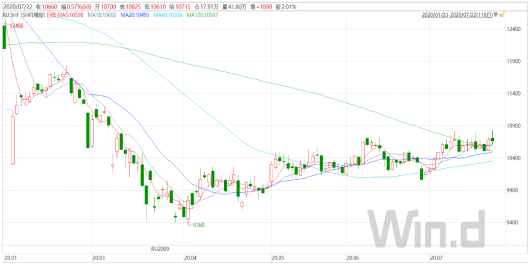

在7月初借助A股“牛市”的东风连续上涨后,天然橡胶仍未能摆脱价格低位的“泥潭”,在10800元/吨遭遇较大的阻力。7月22日盘中,天胶期价再度上冲,RU2009盘中一度突破10800元/吨,但最终仍然回落到近期震荡区间之内。对后市,我们大家都认为,短期内天然橡胶仍然缺乏足够的刺激因素来打破当前局面,胶价也还将继续在低位震荡运行。

进入7月份后,国内云南以及海南产区割胶作业基本全面展开。虽然并未如安徽等南方地区一样出现连降暴雨的情况,但两大产区依旧受到不间断雨水天气的影响,因此产区原料释放尚处于提量阶段。

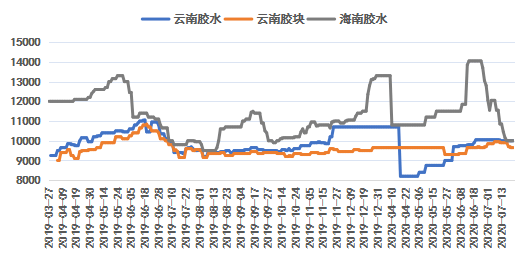

虽然新胶产出较正常水平还有一定差距,但出于对供给增量的预期且替代指标即将分配的影响,后期天然橡胶原料供应将脱离偏紧的局面,原料价格也因此连续出现回落。6月中旬,由于原料释放有限,加工厂积极抢购原料用于乳胶生产,致使海南地区胶水收购价格大大上涨,最高时一度超过14000元/吨;自6月末起,海南地区天然橡胶原料价格连续大幅度下滑,至7月中旬胶水价格已跌至10000元/吨,短短两周时间内下跌近三成。云南产区由于前期割胶作业受到了更多的雨水干扰,因此原料价格相对更为坚挺,但在7月中旬也有所回落;7月22日,云南地区胶水收购价格为10000元/吨,杯胶价格为9650元/吨。

出于对未来有几率发生的降雨、高温、限电等不可控因素的考虑,国内部分轮企有意提前储备库存,产能释放因此较为积极,进而也推升了开工,但与往年常规水平相比仍存在较为显著的差距。

目前国内轮胎市场整体表现仍无明显改观。受南方暴雨、洪涝灾害影响,近期国内车辆运输量和户外开工均受到抑制,这导致轮胎替换市场需求表现寡淡;轮胎出口市场表现有所好转,但幅度相对有限,在目前海外疫情形势依旧严峻的情况下,轮胎出口要想恢复往年正常水平仍需要一段时间。得益于二季度汽车市场、尤其是商用车市场大幅度的提高,轮胎配套市场表现较好,但仅靠单一市场的上佳表现难以弥补另外两个市场所形成的缺失。整体需求表现较为疲弱,也反过来限制了轮胎开工的提升幅度。

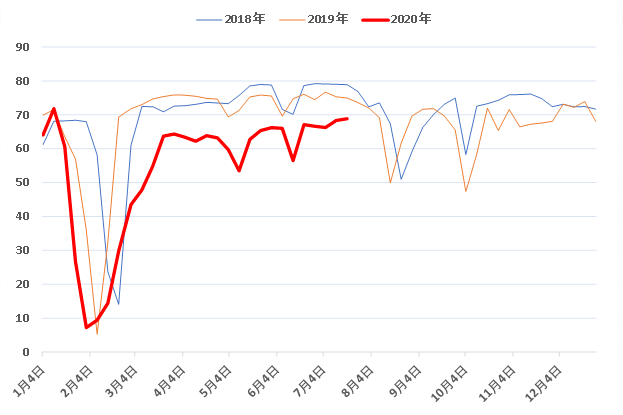

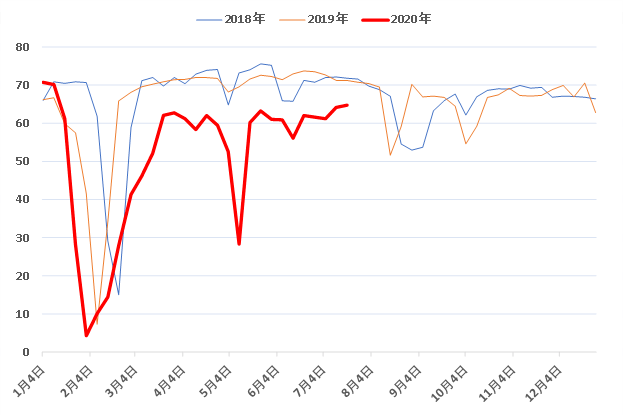

7月16日当周,国内全钢胎周度开工率为68.83%,同比下降6.11个百分点;半钢胎周度开工率为64.74%,同比下降6.47个百分点。

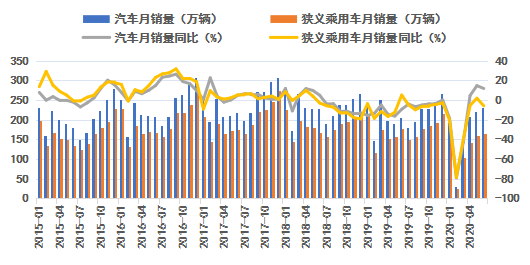

在遭遇了一季度的“断崖”式下跌后,二季度国内车市逐渐复苏。在前期积压需求集中释放以及国内多地积极推出促进汽车消费政策等因素推动下,2020年4-6月国内汽车销量均呈现正增长状态,车市恢复情况明显好于预期。2020年上半年,国内汽车产、销分别为1011.2万辆、1025.7万辆,同比下降16.8%、16.9%,降幅较一季度末大幅收窄28.4和25.5个百分点。在7月20日召开的“中国汽车工业协会2020年中媒体沟通会上”,中汽协常务副会长兼秘书长付炳锋表示,“复工复产推动汽车行业二季度产销大幅回升,总体表现好于预期,下半年市场将进入相对平稳的发展过程;若下半年市场恢复得好,全年车市降幅可能会恢复到10%以内”。具体到乘用车市场,根据乘联会公布数据,上半年国内狭义乘用车产、销分别达到746.34万辆、770.93万辆,同比下降23.1%、22.5%,降幅较一季度末大幅收窄26.2和18.3个百分点。

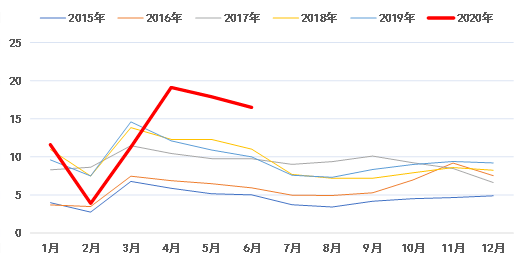

从乘用车市场与整个汽车市场的产销以及同比降幅数据我们显而易见,二季度乘用车产销虽然也有一定回升,但与汽车市场整体表现相比仍存在差距,而形成这一差距的根本原因便来自于商用车市场,特别是重卡市场的“亮眼”表现。进入二季度后,各地基建项目逐渐启动对重卡市场销量形成明显提振,而国三排放标准车辆替换为符合国六排放标准的车辆更是进一步激发了重卡市场需求提升。2020年4-6月,国内重卡市场月销量分别为19.12万辆、17.9万辆、16.5万辆,虽然从环比上来看呈现出下降态势,但同比分别大幅度增长57.98%、64.22%、65%。2020年上半年,国内重卡市场累计销量为80.32%,较2019年同期大幅度增长24.14%,全年销量有望再创历史新高。

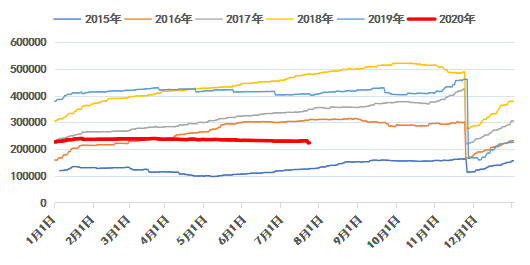

自2019年交易所老胶仓单集中注销后,天然橡胶仓单库存一下子就下降至不足17万吨,为2016年以来同期最低。由于新胶产出迟迟未能放量,新注册入库的天然橡胶总量有限,导致交易所仓单库存在2020年长时间处于22-23万吨左右的近四年同期低位。按照目前的新胶释放速度来看,交易所仓单库存在未来一段时间内还将继续维持在低位,这对天然橡胶期价形成了一定支撑。不过我们同时也必须要格外注意到,青岛保税区内外库存自4月中旬开始便处于80万吨以上高位,天然橡胶现货端仍然面临着较大的库存压力。

供给方面虽然目前新胶产出尚未完全恢复但未来仍存在逐步提升的预期,需求方面则面临着轮胎市场表现疲弱而汽车市场逐步回暖的分化,库存方面交易所仓单库存偏低但现货端仓库存储上的压力仍然较大。总体而言,当前天然橡胶供需局面暂未出现显著改善,在前期偏暖的宏观市场氛围逐渐降温后,天然橡胶缺乏足够的刺激因素来打破当前局面,因此我们大家都认为,在短期内胶价还将继续呈现出低位震荡运行状态趋势;从中长期来看,鉴于国内全年新胶产出几乎是“板上钉钉”,随着未来需求端逐步恢复且交易所老胶仓单注销后交易所库存一下子就下降,胶价有望重回强势。

感谢中信建投期货李彦杰、刘洋真诚供稿,七禾推出“头条文章,谁行谁上!”的内容合作计划,向全行业征稿,详情点击链接查看。返回搜狐,查看更加多