栏目导航

原创 2020年下游开工低位限制橡胶原料反弹空间 下半年或迎转机

发表时间: 2023-11-28 03:32:38 作者: 常见问题

原标题:原创 2020年下游开工低位限制橡胶原料反弹空间 下半年或迎转机

导语:受公共卫生事件影响,2020年上半年轮胎及其他橡胶制品行业遭遇重创。春节后企业复工时间推迟,另外工人返岗难导致开工迟迟难以提升至常规水平。进入二季度,公共卫生事件在全世界内爆发,轮胎及其他橡胶制品出口量大幅度地下跌,需求萎缩。受此影响,上半年橡胶原料各产品价格持续低位运行,部分产品虽有反弹,但上行空间一直受到压制。下半年轮胎及橡胶制品行业会迎来哪些新的机遇和挑战,原材料行情走势将如何演变?

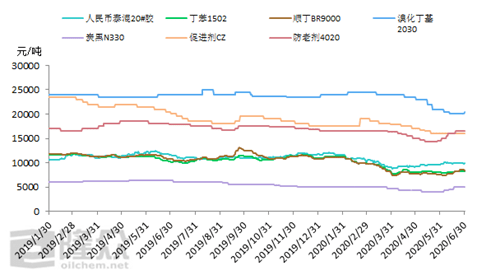

隆众资讯多个方面数据显示,2020年上半年天然橡胶、合成橡胶等主要轮胎原料价格表现出先抑后扬的走势,春节后受到公共卫生事件影响,需求量大幅度地下跌,主要的组成原材料价格不断下探。

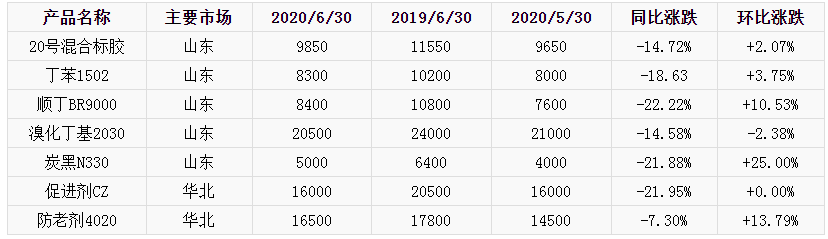

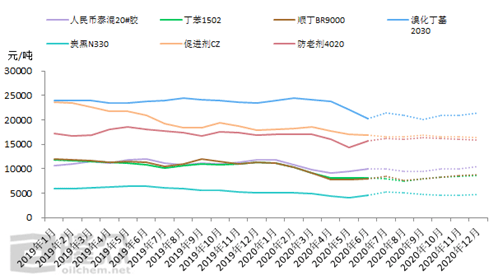

从表1能够准确的看出,跟去年同期相比,顺丁橡胶、炭黑及促进剂部分产品同比下滑幅度超过20%,天然橡胶、丁苯橡胶以及丁基橡胶价格下滑幅度在14%-20%。防老剂价格5月份开始大幅反弹,跌幅明显收窄,截至6月30日,防老剂4020价格报16500元/吨,同比下滑幅度在7.3%。

5-6月份主要的组成原材料价格会出现反弹,截至6月30日,炭黑N330报价至5000元/吨,环比涨幅达25%,顺丁胶及防老剂部分产品环比涨幅也超过10%。

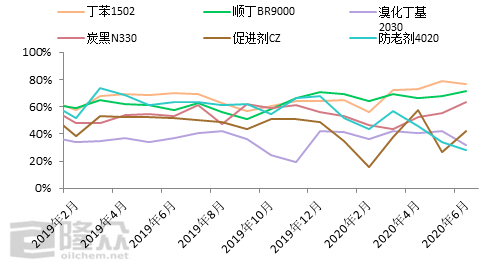

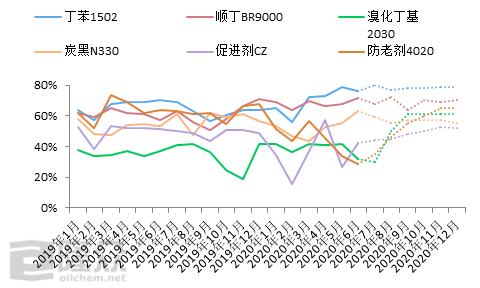

2020年上半年各主要的组成原材料开工表现迥异,丁苯橡胶、顺丁橡胶、丁基橡胶开工表现好于去年同期,其中丁苯橡胶、顺丁橡胶理论生产利润较2019年有明显改观,达近年内新高水平,提振整体装置开工积极性显著提升。

2020年上半年炭黑企业开工整体表现出先低后高的态势,1-4月份炭黑企业开工低于去年同期水平,主要受公共卫生事件影响,下游需求较去年萎缩,且炭黑价格低位运行,炭黑企业亏损严重,导致开工处于低位水平。6月份开工率出现大面积上涨,因原料价格大大上涨,市场看涨气氛浓厚,下游及贸易商采购数量增加,企业开工大幅提升。

而促进剂及防老剂开工整体下滑明显,主要受疫情影响,下游开工不足,且原料短缺、价格持续上涨导致助剂企业利润萎缩,开工明显偏低。

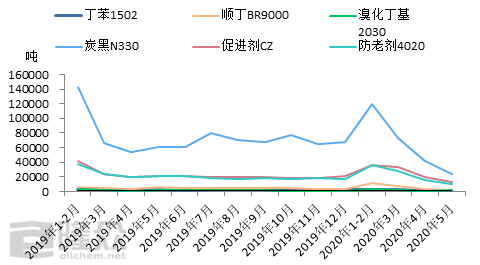

受公共卫生事件影响,2月份国内出口基本处于停滞状态;3月份国内疫情缓解,新订单以及前期积累的订单需求集中释放,3月出口量显著增加;4、5月份,国外疫情爆发,出口再度受阻,总的来看,1-5月份多数产品出口量明显缩减。

海关公布多个方面数据显示,2020年1-5月份中国丁苯橡胶出口量7127.4吨,较去年同比下降1531.46吨,约较去年同期下降17.69%。炭黑出口总量为25.79万吨,同比减少6.51万吨,跌幅20.15%。促进剂下滑3.54%,防老剂下滑11.51%。

顺丁橡胶、丁基橡胶出口量同比出现增长,其中,2020年1-5月份中国顺丁橡胶出口量24161.61吨,较去年同比增加5802.81吨,约较去年同期大增31.61%。一方面,部分顺丁胶业者将目光放到海外市场,积极开发海外渠道,拓展出口市场;其二,2020上半年中国国内顺丁橡胶价格暴跌至近年内新低水平,出口价格存在比较大优势;以上因素综合利好,2020上半年中国顺丁橡胶出口量较大幅度增长。

2020年1-5月,丁基橡胶出口量6866.535吨,同比增加10%。国内市场供大于求的局势愈演愈烈,生产厂商库存积累严重,被迫开拓海外市场。另外,出口退税率的提高,也在某些特定的程度上提高了国内生产厂商的出口积极性。

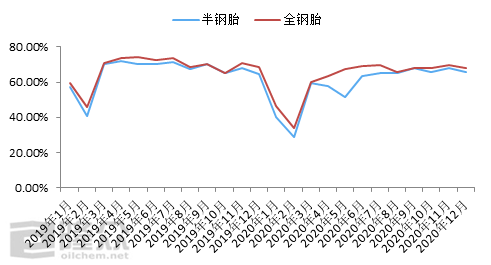

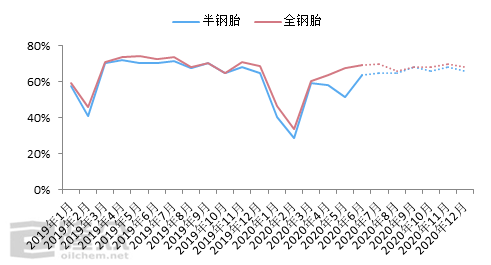

据隆众资讯调研,节后2月10日起,部分国内一线品牌轮胎企业及山东地区个别规模公司开始复工,3月初轮胎公司基本全部复工。多数企业复工时间较往年推迟20-30天。

节后半钢胎样本企业开工率先涨后跌,“五一”期间,东营、潍坊地区多数半钢胎厂家安排4-7天检修期,且受出口受阻影响,月内部分工厂主动控制排产,拖拽当月样本开工率回落至51.27%。进入6月份,外销市场自中旬之后订单量显著增加,支撑厂家整体出货量,提振半钢胎开工率稳步抬升。相比之下全钢胎样本企业开工率表现要强于半钢,节后长期处在逐步抬升的走势,截至6月份,月度平均开工率为69.19%,部分一线品牌企业保持满产状态。

原因分析:三季度国内外主产区新胶大幅提量,云南替代种植指标将要下达,国内下游轮胎内销外销暂时难以继续显著改善,高温限电和季节性需求淡季反而存在拉低轮胎开工可能,供需矛盾存在激化预期,胶价存在下行压力,但是进口胶计划到港量环比二季度缩减,浅色胶库存低位,国内外原料价格支撑成本等又对胶价形成支撑,预计三季度人民币泰混现货价格在9200-10300元/吨震荡,低点存在短期跌破9500元/吨可能。四季度国内外公共卫生事件依旧存在二次复燃可能,供需矛盾在第三季度凸显后四季度难有明显改善或激化,市场关注焦点重回全年整体供需情况,全年产量缩减较少,但是RU交割品全乳胶存在大幅减产预期,RU09交割后拉涨动力增加,浅色胶库存低位,深色胶累库放缓,国内外环境回暖等对胶价存在一定支撑,但是全年国内外消费损失比例预期高位,全球供应过剩情况加剧,供需矛盾尖锐问题更加尖锐压制胶价,多空博弈持续激烈,预计人民币泰混现货价格尝试突破上方10500元/吨后10800元/吨阻力较大。总的来看,因为年中胶价处于绝对低位,后期虽然推涨动力疲软,多空博弈依旧激烈,但是下半年震荡上行可能较大。

原因分析:7-8月份为丁苯下游企业常规淡季,开工率或有下挫,对丁苯橡胶需求形成拖拽。目前丁苯橡胶开工率保持高位,且社会库存量大,供过于求现状依然存在;9-10月份随着下游陆续恢复,丁苯橡胶价格或将窄幅反弹;11-12月份,随着公共卫生事件影响逐步减弱,预计全球经济及需求有所恢复,丁苯市场行情报价有望继续上行。

原因分析:2020下半年丁二烯仍有新装置预投,产量释放后其价格难免偏低位震荡,存在拖拽;7月份燕山、齐鲁等集中检修后,仅扬子石化顺丁装置在9月份存检修预期,且考虑华宇顺丁重启以及上半年市场积压库存等资源补充,下半年顺丁胶供应面或继续放量;需求面随着全球公共卫生事件演变,轮胎开工及其出口有望缓慢恢复,但目前条件限制,需求面难以完全改观;有关产品天然橡胶价格的联动因素存在相对支撑;隆众资讯预计2020下半年顺丁橡胶市场行情报价重心较上半年或有所提升,预计2020下半年顺丁橡胶价格将在7600-8800元/吨之间震荡。

结论:2020年下半年国内丁基橡胶市场将呈现窄幅震荡的局势,整体成交重心或将小幅上移。

原因分析:一方面,上半年国内丁基橡胶价格跌至历史低位,供方存一定挺价意向。另一方面,国际原油价格有所上涨,原料异丁烯价格也有上涨预期,丁基橡胶成本面或存支撑。但是,3季度下游工厂进入生产淡季,需求面难有明显改善。加之盘锦信汇装置8月份有重启计划,供应面的增加对市场形成拖拽。

原因分析:2020上半年炭黑市场以价格大涨结束,但由于主要终端轮胎需求仍未恢复到去年同期水平,下半年的炭黑市场走势仍需谨慎对待。据隆众资讯预计,下半年炭黑月均价或在4500-5200之前区间震荡,主要因煤焦油下半年供应或将减少,原料价格或将延续高位,炭黑市场行情报价也很难以回到今年5月的低价水平。虽原料利好炭黑市场行情报价,但下游终端需求仍难恢复到去年水平,依旧利空炭黑市场。供应方面,据隆众资讯了解,上半年炭黑长期停产及拍卖的产能有24万吨,但依旧难以改变炭黑市场供过于求的情况,因此下半年涨幅依旧受限。

原因分析:促进剂方面,原料价格延续低位震荡,但大环境仍存不确定性因素,下游开工及成品出口仍存很大不确定性。促进剂供应相对来说比较稳定,市场仍以供大于求局面为主,总的来看行情上行缺乏动力。防老剂方面,原料或理性回落,成本面将对防老剂支撑减弱,下游需求及出口受外围环境影响较大,大幅度的提高可能性不是很大,但若防老剂企业继续控制供应量,或对行情略显支撑,防老剂市场稳中偏弱整理。

原因分析:原料丁二烯供应充裕且价格低位,丁苯生产企业理论利润较大,开工积极性较高。

结论:预计2020年下半年中国高顺顺丁橡胶装置开工率将维持在65-73%之间。

原因分析:2020下半年中国顺丁橡胶行业无产能增长预期,在原料来源宽松且价格存低位整理预期前提下,各主流装置开工积极性较高;且2020下半年中国国内顺丁橡胶装置仅扬子石化、台橡宇部存检修预期,故预计2020下半年顺丁橡胶装置开工率有望维持较高水准,预计2020下半年中国高顺顺丁橡胶装置开工率将维持在65-73%之间。

原因分析:燕山石化丁基橡胶装置开工时间延后至7月中旬,浙江信汇7月也有检修计划,7月份整体开工率将维持低位。进入8月份,随着检修装置回到正常状态,加之盘锦信汇开车,国内丁基橡胶开工率将会上涨,之后基本维持稳定。

结论:预计2020年下半年平均开工或将在5-6成之间,整体开工较上半年或有所上涨。

原因分析:综合当前形势来看,预计下半年炭黑市场开工依旧维持低位。隆众资讯预计,下半年平均开工或将在5-6成之间,整体开工较上半年或有所上涨。7-8月份,因7月份炭黑价格达到高位后,下游采购数量有减少可能,加上轮胎行业有错峰生产的可能,市场需求量减少,开工或有走低。9-11月份,终端轮胎企业错峰生产结束,加上出口方面或有所恢复,炭黑市场开工有小幅上涨可能,12月份,受取暖季的影响,开工或将下滑。

原因分析:下半年来看,因促进剂及防老剂出口量较大,但国外疫情仍存不确定性因素,出口量恢复过程较长,故助剂企业开工依然谨慎,全年开工水平将低于去年。

原因分析:三季度轮胎企业开工率或将小幅回调,一方面进入高温季节,限电错峰生产将对各地生产型企业开工形成一定影响。为冲击上半年销售任务,多家工厂在6月份释放了价格政策,另外原料成本也有所走高,三季度工厂继续大范围释放政策刺激销量的概率不大,多数业者对三季度国内需求增涨并不乐观,因此工厂或将通过调整开工控制仓库存储上的压力。对于四季度开工变化,业者分歧较大,原因是秋冬季节公共卫生事件的发展趋势难以判断。偏乐观的观点认为,四季度海外需求进一步恢复,国内轮胎出口不断抬升,同时国内替换需求也在半年多的积累后逐步释放,内外需的共同发力提振四季度市场销量及工厂开工率。偏悲观的观点认为,四季度全世界内对于公共卫生事件的防范仍将处于偏紧的状态,进而限制内需及出口的恢复速度。总的来看,受公共卫生事件影响,2020年国内外轮胎需求量出现了不同程度的下滑,国内各轮胎企业销售及开工情况虽有一定差别,但行业平均开工水平将低于去年。