栏目导航

曾经的十倍股——东阿阿胶投资价值再梳理

发表时间: 2024-03-05 12:04:55 作者: 产品中心

阿胶为驴皮去毛后熬制而成的胶块中药材,据史料考证,阿胶的应用迄今已有3000年的历史,早在明清时代,阿胶便被封为滋阴补血的贡品。据中国产业信息网公布的数据分析来看,2008年以来阿胶产品的市场规模稳步上升,到2015年已达到278亿的销售额,而东阿阿胶最近的投资调研纪要中指出2018年保健滋补品的上涨的速度由过去的20%下滑到5.8%,阿胶品类的上涨的速度仅为0.03%,其中阿胶块与阿胶浆加起来300亿市场规模,阿胶糕有50亿市场规模,那么我们大家可以知道,2018年阿胶产品市场规模应该在350亿以上,但几乎已经没有增速。

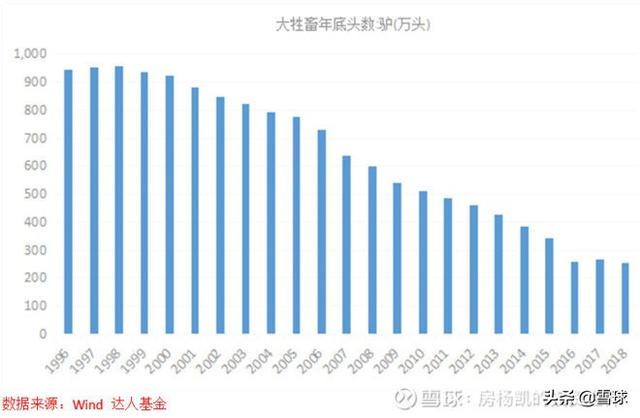

传统阿胶的主要原材料是驴皮,农户养驴面临成本高、周期长、繁殖率低的问题.随着我国城镇化进程的持续推进,我国毛驴养殖量逐年减少,下图统计局给的数据主要是较大养殖规模场的存栏情况,统计数量肯定少于全国真实存栏量,公开资料显示目前我国毛驴存栏量为400到500万头,这一数据应该考虑到了农户散养情况,但即便是这样,毛驴存栏量比高峰时期的1100万头下降一半还要多。阿胶整个行业在东阿阿胶的大力宣传下迅速走强,毛驴存栏量的持续低迷引发驴皮自2006年以来的大规模涨价,2006年一张驴皮100元,2016年最高的时候一张驴皮超过3500元。目前山东鲜驴皮均价为35元/斤,一张驴皮的价格下跌到不足2000元,按照一张皮熬制2公斤阿胶计算,1公斤用驴皮熬制的阿胶成本在1000元以上,网上两三百元每斤的阿胶块不可能为纯正驴皮熬制。据产业信息网发布的《2019年中国阿胶行业分析报告》,按照每年正常出栏120万头计算,再加上驴皮进口因素,全年可生产的阿胶总数量也就3000多吨,去年山东阿胶协会公布的数据显示全年阿胶产量在5000吨,这也可以看出有些厂商一定用牛皮、马皮、猪皮替代了驴皮,虽然功效与物质含量相差无几,但这些都不能算是传统阿胶,中国有用牛皮熬胶的历史,但牛皮胶被称为黄明胶,和阿胶不一样,马皮胶就更靠不住了,孕妇在孕期内食用马皮胶甚至有反作用。2020年国家有望出台新的标准来限制阿胶用料,以后有可能出现只有用纯正驴皮熬制的胶才叫阿胶,其它动物皮质胶必须起别的名字,如果这一准则得以实施,对东阿阿胶来说是一个较大的利好。

根据$东阿阿胶(SZ000423)$公告及公开资料统计发现,2006年至今,有“药中茅台”之称的东阿阿胶累计提价高达17次,主打产品阿胶块的出厂价已从2006年的每公斤不到200元上涨至如今的6000元左右,十三年间价格涨幅近30倍,阿胶的涨价幅度一点也不弱于驴皮的涨价幅度。公司管理层表示公司从来都是用上好驴皮熬胶,用料纯正,驴皮的稀缺涨价导致公司产品价格上调。说到这里就必须先表达一个重要观点:阿胶作为补气血国宝级保健品,和驴皮密切相关,停留在“实物需求”上,涨价是不可持续的,且公司现在经营情况恶化和原材料没多大关系,任何关于驴皮紧缺影响东阿阿胶发展的论断都是站不住脚的,也是对公司非常不利的。拿贵州茅台来做个对比,茅台公司的飞天茅台显然具有很大的“精神需求”,谁都知道一瓶茅台酒成本不到100元,但消费者还愿意花2000元购买,心甘情愿被“忽悠”,茅台超过90%的毛利率决定其不可能讲什么原材料价格上涨,公司也要提价这种故事,简直挑战消费者的智商,公司营造的就是一种稀缺感,一种代表性,茅台的酱香工艺传承上千年,别的公司无法效仿,在保证产品质量的情况下,茅台自然高飞。东阿阿胶的阿胶系列产品毛利率在75%左右,这其中还包括了售价较低的阿胶浆与阿胶糕,如果单算阿胶块,那么毛利率很可能在80%以上,不管是不是管理层有意为之,对于一个毛利率80%的保健品非要和原材料扯上关系,是非常不明智的做法,如果消费者认为东阿阿胶就代表驴皮,那2018年以来驴皮价格持续下跌,东阿阿胶的相关产品是否也该降价,不降价消费者能否接受都成了要考虑的问题,东阿阿胶想要卖情怀必须突出自己的传承与工艺,要让消费者相信东阿阿胶是稀缺的,是不可复制的。东阿阿胶代表的是最牛补气血品类,只突出自己用料规范,远远不够,使自己和驴皮扯上这么大关系,“智商税”不会那么好收,什么时候消费者提起东阿阿胶不再张口就是驴皮了,什么时候公司就可能会升华,以上论断均建立在消费者还相信阿胶这个品类的前提上,如果大行业都出了问题,那就没什么好说了,当然这也是最大的风险之一。

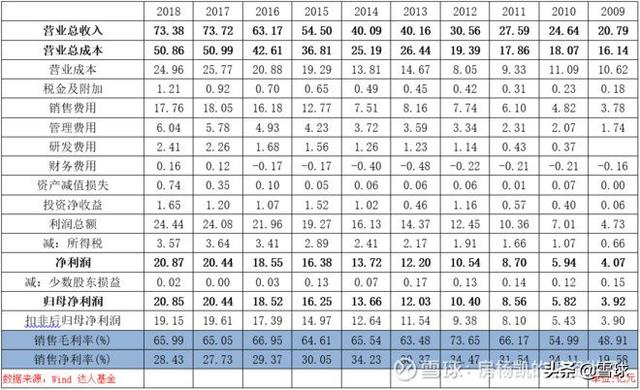

东阿阿胶自成立以来就专注于阿胶系列,近些年由于驴皮较紧缺,公司为了保证原材料的充分供应,采取了自养与农户养殖相结合的措施,公司的其他业务主要包括毛驴养殖、旅游及餐饮。目前公司的主要业务收入和毛利由阿胶系列收入和其他业务收入两部分构成。下图显示了近十年东阿阿胶主要业务收入构成情况,阿胶系列产品收入由12.62亿元增长到63.17亿元,且期间毛利率稳步抬升至74.98%,其他业务收入也有较大增长,但最近两年养驴行业不太景气,公司这块业务毛利率出现了明显的下滑,而阿胶系列产品营收增速也在近两年明显下滑,这其实是一个不好的现象,验证了前文中提到的东阿阿胶现在还停留在代表“驴皮”阶段,当然整体而言东阿阿胶过去十年主业还是做的非常出色。

2018年东阿阿胶总资产138.7亿,而流动资产合计107.7亿,占据资产的大部分,所以重点讨论公司流动资产的各项情况。流动资产主要由货币资金、应收票据、应收账款、存货及其他流动资产构成,这五个科目2018年合计106亿且近三年全部都有所增长。公司其他流动资产主要是银行理财,把这部分资产也当做现金来看,那么三年间现金类资产增长10亿;应收票据与应收账款增长20亿,应收票据风险不大,公司的应收账款增长明显,欠款方主要为医院与药店,且东阿阿胶对应收账款坏账准备的计提非常规范,最新年报中虽然显示应收账款一年内到期占比80%左右,但还是要注意坏账风险,可以把应收账款余额当做公司周转情况的重要指标。公司去年营收超过70亿,以绝对值看来应收票据与应收账款的数额并不算高;公司的存货也非常重要,下文中会进行六年时间维度的探讨。在非流动资产中,2018年公司的生物性资产不到5000万,不少投资者对东阿养驴屯皮产生了怀疑,认为公司从头到尾就是一场骗局,这种怀疑没有道理,公司采取的是农户养殖方法,好处就在于轻资产,并且从后文中关于存货的分析可以看出,公司确实在囤积原材料。

从负债方面来看,公司无任何有息负债,主要是日常开展经营活动形成的流动负债。用应付票据、应付账款、预付账款表示公司对上游供应商的资源占有,而用应收账款、应收票据、预收账款表示下游客户对公司的资源占有,可以看出近三年公司在产业链中的地位在弱化。

存货主要由原材料、在产品、库存商品三个项目组成,存货金额由2013年的5.5亿增长到2018年的33.7亿,其中原材料与在产品增长明显,而库存商品先升后降。从下表可以清楚看出,东阿阿胶从2016年开始大量囤积驴皮,但同时期内在产品与库存商品并没有大量增加。公司上半年业绩预告超预期的差,公司解释是因为其积极减少渠道库存,主动减少出货量所致。根据草根调研的情况来看,公司向渠道商压货严重,我们走访药店得到的信息是药店里还有2017年产的东阿阿胶,而阿胶保质期一般为5年,东阿阿胶面临着不小的压力。

单看存货我们对东阿阿胶评价并不差,公司在多次提价后,产品确实面临着滞销、压货的情况,但公司管理层或早已经注意到这一点,反映在存货上是2016年以来驴皮显著增加,在产品与库存商品合计值并没有显著变化,尤其是库存商品,近几年甚至连续下降。总之,我们认为东阿阿胶管理层应该早就认识到了自己产品滞销、压货的问题,囤积驴皮是个正常行为,毕竟驴确实越来越少了,公司在对待在产品与库存商品上是有一定谨慎性的,按照2018年营业成本25亿计算,我们应该把重点放在渠道消化现有产品节奏上,而公司自己手里的存货问题不大。

东阿阿胶业务相对比较简单,利润均为主业创造,近十年营业收入仅在2014年与2018年略有下降。2014年公司剥离医药流通业务,营业收入降低,但公司归母净利润依然保持两位数增长,查阅公开资料不难得知这一年驴皮大涨价,东阿阿胶在下半年对其阿胶块出厂价进行了超过50%的提升,当年其阿胶系列产品收入与毛利都非常不错,具体情况可参照前文中关于公司收入构成的论述,这一年驴皮价格的疯涨对公司产生了极大的影响,从库存数据中可以看到2014年公司库存商品增加了很多,可以猜想到公司打定主意大涨价前赶紧疯补库存,导致2014年阿胶系列毛利率上涨,且随后两年公司就开始大量囤积驴皮,这就演变成了一种“坐庄”行为,在下游需求不足、产品滞销的情况下,2018年公司营收、利润均不及预期,2019年上半年愈演愈烈,净利润大幅下滑。可以说公司以往的发展模式决定了现在面临的困局,曾经的辉煌能否延续,需要密切追踪公司营收及渠道去库存情况,只要公司的产品还有市场,消费者还愿意为其支付溢价,我们认为公司完全有可能走出困境。

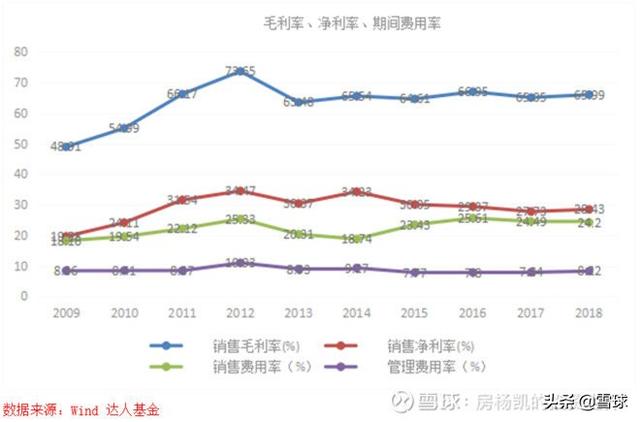

公司近十年除管理费用率(包含研发费用)比较平稳外,毛利率、净利率、销售费用率都呈现出先上升而后平稳的走势,近几年公司65%左右的毛利率与将近30%的净利率水平放在任何行业里都可以用优秀来形容,公司原材料是在涨价,但很明显公司提升产品价格的举措根本没有吃任何亏。

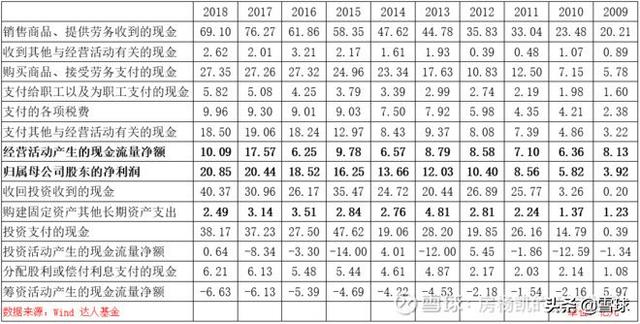

公司近十年购买长期资产的支出很少,在不需要大量投入的情况下实现了营收及净利的大幅度增长,这是优秀的经营模式,但净利润与经营活动产生的现金流从2013年开始就出现了脱节,公司大量的利润以应收票据及应收账款形式存在,可想而知公司的分红比例不会太高,公司今年一季度公布的报表显示应收账款达到了15.4亿,较2018年底又有很大增长,这项数据跟公司营收相比并不算大,但也要密切关注其发展情况。

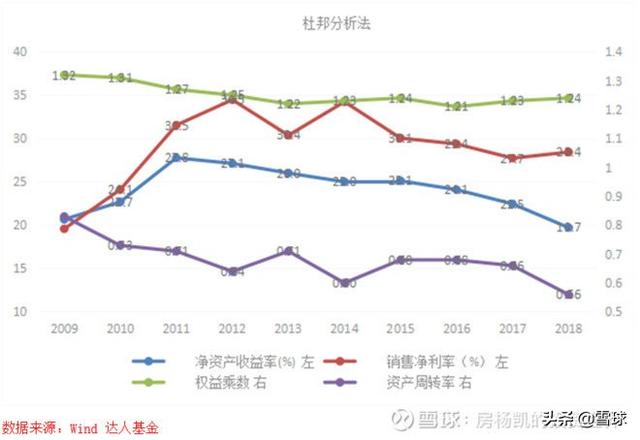

用杜邦分析法研究公司最近十年净资产收益率,能够准确的看出公司十年间ROE稳定在20%左右,非常优秀。期间公司净利率显著提升,而资产周转率有所下降,这也直接说明了公司无休止的提价行为对净利率水平确实有帮助,但打压了营收增速,最终使得资产周转率下降,提价后的东阿阿胶看起来并没有那样畅销。

东阿阿胶目前正面临重大考验,应收账款激增、渠道库存急需消化是客观存在的问题。我们认为东阿阿胶管理层应认识到公司的产品定位问题,并立即采取行动将产品定位为稀缺保健品,不管是不是管理层有

意为之,涨价和驴皮扯上关系非常不明智,要强调自己工艺的传承与产品的不可复制,只有让我们消费者相信稀缺的是东阿阿胶产品而不是驴皮,才可能持续涨价,这种做法也可以从根本上解决公司花费巨额营销费用却为友商做嫁衣的尴尬局面,做好这一步很重要,至少成功了一大半。关于消费者愿不愿意相信阿胶整个行业我们还是持乐观态度的,几千年传承的补血养气佳品,绝不会一点用处也没有,铁杆“中医黑”的意见我们直接PASS,至于网上偏理性“中医黑”所说的猪皮、牛皮有差不多同样的效果,阿胶性价比不高这种论断我们完全同意,但是这并不能说明东阿阿胶就完蛋了,毕竟还有很多根本喝不下酱香型白酒的群体,拿着茅台宴请客户呢,品牌的发力点对了,渠道通顺了,这些都不是问题。

现在看东阿阿胶确实有江河日下的感觉,但前文中已经给出了详细的数据来描述公司的资产情况,各项值得注意的数据动态情况很差,但相较于存量而言,也仅仅只能用遇见了一些困难来形容,以公司目前的资产构成来看,完全没有必要担心公司突然“死去”,关键问题是以后能否还像之前活得那么好。总之,以终端反映的情况去看,公司想要完全解决渠道压货问题,少说也要一两年的时间,这有可能是一段阵痛,也有可能就此公司就真的过得没有之前舒服了,具体什么样子要多追踪上市公司,我们大家都认为只要品牌定义更加清晰,公司完全可以反转颓势,迎来发展“第二春”。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。返回搜狐,查看更多

- 上一篇:临安晨达特种纸业有限公司

- 下一篇:日子试验室:去除挂钩了无痕?白醋能做到